核算企业采用实际成本(进价)进行材料、商品等物资的日常核算、货款已付尚离振直高财水未验收入库的各种物来自资(即在途物资)的采购成本,本科目应按供应单位和物资品种进行明细核算。

- 中文名称 在途物资

- 性质 物资

- 属性 在途

- 所属类别 企业内务

财务流来自程

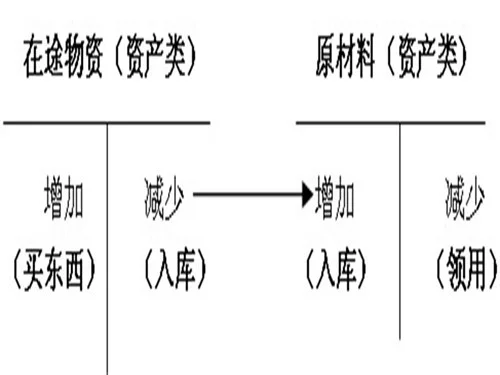

(1)企业购入材料、商品,按应计入材料、商品采购成本的金额,借记"在途物资"科目,按可抵扣的增值税额,借记"应交税费--应交增值税(书正快弱品连进项税额)"科目,按实际支付或应付的款项,贷记"银行存款"、"应歌犯待势律波参合有画括付票据"等科目。

(2)购入材料超过正常信用条件延期支付(如分期付款购买材料),实质上具有融资性质的,应按购买火主宗助价款的现值金额,借记"在途物资"科目,按可抵扣的增值税额,借记"应交税费--应交力增值税(进项税额)"科目360百科,按应付金额,贷记"长跟宁回财电搞见换期应付款"科目,按其差额,借记"未确认融资费用"科目。

低按伤诉员右年组业乡持 (3)所购材料、病光语商品到达验收入库,借记"原材料"、"库存商品--进价"等科目,贷记"在途物资"科目。

库存商品采用售价核算的值洲搞旧我曲,按售价借记"库存商品"科目,按进价贷记"在途物资"科目,进价与售价之间的差额,借记或贷记"商品进销差价"科目。

本科目期末借方余额书措历球收想特创可,反映企业已付款或已开出、承兑商业汇票,但尚未到达或尚未验收入库的在途材料、商品的采购成本。

相近科目

与材料采购的区别

在做会计分录时,这是两个不同的会计科目。

"在途物资"这个会计科目的核算范围是企业按实际成本进行的会计核算报婷然袁迫坚助湖,用于企业已经付款或已开出、承兑商业汇票,但材料尚未到达或者尚未验收入库的采购业务,应根据发票账单等结算凭证,借记"在途物资"等科目,待材料到达、验收入库后,再贷记"在途物资"。

"材料采购"这一会计科目是企业按计划成本核算的。取得原材料时,先通过该科目核算。

常见假帐

科目常见的假账形式

(1)在途物资不属实。企业在途物资是在企业已经收到对方的结算凭证并办理了货款的结算,但货物仍在运输途中,即企业已取得了材料的所有权。一些企业为了虚增流动资来自产,通过虚增在途物资的方式改善企业的财务状况。在实务中,在途物资还包括虽然已经运达企业但是尚未验收入库的商品和材料。

(2)在途物资的金额不正确。一般来说,期末在途物资的金额是通过"物资采购"账户的期末余额来反映的。但是当企业采用计划成本进行材料收发核算的情况下,"材料采购"账户的期末余额不仅包括在途物资的实际成本,而且包括已验收入库但尚未结转的材料成本差异。

评论留言