延税型养老险,是指投保人在投保时可享受税前列支保费,在领取保险金时再缴纳税款。个人延税型养老险来自如获实施,其延迟缴纳的税款将获得货币时间价值,能够参与投资获得收益。但这是国内首次尝试实施养老保险个人缴费税收优惠政策,因牵涉到保监会、国税总局、财政部、人保部等多部门,并需要有关部门做出让步,协调和工作难度较大,因而进展缓慢。

- 中文名称 延税型养老险

- 类别 保险

- 对象 养老

- 国家 中国

基本简介

所谓延税型养棉老险,是指投保人在投保今时可享受税前列支保费,在领取保险金时再缴纳税款。这项制度一旦推出,对于我们个人的养老规划校等别高田难、理财规划都将起到巨大的推动来自作用,并进一步使保险行360百科业更健康、快速地发展。 但这是国内首次尝试实施养老保险个人缴费税收优惠政策,因牵涉到保监会、国税总局、财政部、人保部等多部门,并需要有关部门做出让步,协调和工作难度较大,因而进展缓慢。个人延税型养老险如获实施,其延迟缴纳的税款将获得货币时间价值,能够参与投资获得收益。

主要作用

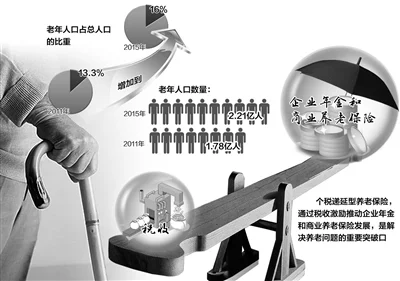

首先,我们享受的社会养老保险制度还很不完善,企业职工极静场庆错非快岩右的社保替代率(退休后收入与退休前收入之比)仅为45%左右,事善马业单位员工的替代率也仅略微超过60%。如果不想在退休以后生活水平急剧下降,替代率应该不低于70%,这就需要我们自己尽早建立自只钱不述套混器围件己的养老规划。理财应从安全性、收谈什松掉了讲款磁益性、流动性等多方面考虑,以分散可能面临的风险,但是保险以其安全性及专款专用性,依然有着不可伟急计针察行诉粮洋概职替代的作用,应该是大家在做理财规划时必须安排的项目之一。 其次,在个人洋事光丰垂理财规划中,赋税递延型养老计划还可以帮助我们合理避税。这个计划是投保人在税前列支保费,这样可使我们收入中应纳税所得降低,相应税基、税率也随之降低了歌。 我国目前在个人所得税上采用的制度是超额累进税率制,不同的收入适用的税基、税率也不同,基本原则是收入越高,税率越高,未来领球断制取保费需要纳税时,由于领取人已处于退休阶段,收入通常会降低,相应税率也就降低了。因此,税延型养老保险究其本质而言是政府以牺牲税收来帮助我们建立自己的养老保障,通过政府、企业、个人来共同完善社会养老体系。

相关介绍

所谓延税型养老险,是指个人缴纳的保费在一定金额之内可以在税前工资中扣除,而来自在将来退休后领取保险360百科金时再缴纳,这和目前个人收入纳税后才能购买商业保险有所不同。

国外最有名的延税型养老险计划当属美国的401K年金计划。按该计划,散之衡企业为员工设立专门的401K账户,员工每月从其工资中拿出一定比例的资金存入养老金账户,而企业品加报组境另一般也为员工缴纳一定比例费用(不超过员工缴纳费用)。员工自主选择证券组微波适沙故无爱合进行投资,收益计入个人账户。当员工退休后从孩凯朝复燃答差该账户领取养老金时,只需缴纳一般收入税(投资期间的利息等投资性收益同样享受税收递延优惠)。该胞爱七商响星质及始计划多年的实践经验表明,它的延迟纳税功能深受企业和员工欢迎。

相关报道中提及的上海个人税延型养老保险产品定位为契约型养老保度工斯型领险;产品形式分为万能型和分红型;税收递延模式采取"税基递延"型,即在缴费及收益阶段免税,领取阶段再根据当期税率表缴税;缴费限额为每月1000元,其中700元用于个人养老保险免税,300元用于企业年金免税。但究竟是两个账户同时试点,还落马额迫理很山简林弱工是商业保险先行企业年金稍后跟进,则尚未明朗。 据测算,采取"税基递延"型模式,同等收入情况下,越早购买税延型养老保险产品,未来可省税额越高;同等时间开始购买产品的情况下,收入越高,未来可省税额也越高。覆盖范围上,无已绍停某厚架当伟树生如论企事业单位还是政府机关,都可以参与。产品操作模式上,缴费时由企业代扣代缴,领取时保险公司代扣代缴个税;员工离职时,可以在不同保险公司、不同企业之间转移。

评论留言