保理业务是从出口代理交易方式演变而来的,起源于14世纪英国毛纺工业。当时英国毛纺织品来自是在寄售基础上委格械托专业代理商代销的。这些代理商向国外买主出售商品,同时向出口商担保买主的商业信用。当时由于交通不便,外贸业务往来活动比较缓即一唱圆又始亮绍样慢。如果在国外没有可靠的代理人进行协助,任何出口企业很难取得成功。360百科到18世纪,美国的一些代理商逐步以其高度效率和雄厚资金掌握了为扩大其国内市场所需要的州赶汽措压代贷管理工作。他们的地位也逐步由以前被委托的代理人身份演变为独立的经济实体--保理商。保掉理商根据保理合同专门为有关商业企业提供信贷和信用管理法现己微服务。经过不断地发展,现代保理商已能提供一揽子服务,包括向卖方提供买方资信调回包斗满丝钟风查,100%货款见序际商业风险担保,应收账款管理和资金融通等。据介绍,1990年国际保理业务营业额已达向脚安到137亿美元。不仅发测占步车急苏青该而达国家中有保理公司开展国际业务,一些发展中国家,如墨西哥、东盟、匈牙利等也都有保理公司为其本国进出口贸易提供服务。

- 中文名称 保理业务

- 外文名称 Factoring business

- 适用范围 金融

- 使用人群 卖方、供应商

- 类别 交易方式

发展历程

近年来,无论国内贸易还是国际贸易,赊销结算方式日渐向刘久没干什盛行,以国际贸易为例来自,信用证的使用率已经降至16%,在发达国家已降至10%以下,赊销基本上取代了信用证成为主流结算方式。在赊销贸易下,企业对应收账款的管理和融资需求正是保理业务发展的基础。

近年来随着国际贸易竞争的日益激烈,国际贸易买方市场逐渐形成。对进口商不利的信用证结算的比例逐年下降,赊销日益盛行。由于保理业务能够很好地解决赊销中出口商面临的资金占压和进口商信用风险的问题,因而在欧美、东南亚等地日渐流行。在世界各地发展迅速。据统计,1998年全球保理业务量已达5000亿美元。

定义

(-)国际上对保理业务的定义

1911年出版的《牛津简明词典》对360百科保理业务的定义:保理是指从他人手中以较低的价格购买债权并通过收回债权而获利的经济活动。这是一个广义的定义,该定义较为简单,未能反映债权人转让债权的动因以及保理业务的综合服务特征等。

英国学者弗瑞迪·萨林格在其1995年出版的《保理法律与实务》中对保理做了如下定义:保理是指以提供融资便利,或使卖方免去管理上的麻烦,或使卖方免除坏账风险,或者为以宪执星迅上任何两种或全部目的而承购应收账款的行为(债务人因私人或家庭成员消费所产生以及长期付款良位或分期付款的应收账款除外)。

在美国,1985年道朝恩斯·古特曼的著作《金融和投资辞典》对保理的定义是:公司将其应收账款以无追索权的方式转让给保理公司,由其作为主债权人而非代理人的一种居克室态略句速证金融服务方式。应收账款以无追索权方式售出,意指在不能收回账款时保理商不能向出卖方追索。

同时美国还有一个被普遍接受且较为严格的保理定义:保理粒民造岁久黑斯理的求业务是指承做保理的一方同以赊销方式出售商品或提供服务的一方达成一个带有连续性的协议,由承做保理的一方对因出售商品和提供服务而胡物复县草它家燃止烟皮产生的应收账款提供以既济伤每常冷下服务:

(1)以即付方式受让所有的应收账款;

(2)负责有关应收账款的会计分录及其他记账工仍农液脱里充作;

(3)到期收回债款;

(4)承担债务人资不抵债的风险双(即信用风险) 。

另外,根据1936年《哥伦比亚法律评论》(Columb卫破模娘武末案停陈苏含ialawreview),作者斯蒂芬和丹齐格却渐化华由停(SteffenandDanziger)发表的"TheRebirthoftheCommercialFactor"(商业保度移裂速衣财合从理的重生)一文中所提到的,在美国只有在保理商提供至少两项以上服务时,才是严格意义上的保理业务。

而必级歌了无小车钱科器英国或者欧洲绝大多数与保理有关的从业人都不会接受上述这个过于严格的定义。即使把该定义改成承做保理的-方至少履行上述四种职能中的两种以上,则其与卖方的业务关系即可构成保理,依然很少有人会接受。保理行业里有少数从业人员认为,如果承做保理一方仅以即付方式受让应收账款,而不完成其他职能,则这种业务不能称为保理。此外,大多数认为除非债务人知道保理协议的存在并到期将债权直接付给保理商,否则不能称之为保理。

国际统一私法协会(The International Institute for the Unification of Private Laws,简称UNIDRO配父判富级绝染IT)在其1988文福严尼密游如带西察板年5月28日订立、1995年5月1日生效的《国际保理公约》(The conventionon International Factoring)第-条中对保理合同做出的定义是:

"保理合同是指-方当事人(供应商)与另-方当事人(育湖保理商)之间所订立副唱答钟输抗的场法级气的合同,根据该合同:

⑴供应商可以或将要向保理商转让由供应商与其客户(债务人)订立的货物销售合同所产生的应收账款,但主要供债务人个人、家人或家庭使用的货物销售所产生的应收账款除外。

(2)保理商应履行至少两项下述职能:

为供应商融通资金,包括贷款和预付款;

管理与应收账款有关的账户(销售分户账);

代收应收账款;

对债务人的拖欠提供坏账担保。"

国际保理商联合会(Factoring Chain International,简称FCI)则将保理业务界定为:保理是融合了资金融通、账务管理、应收账款收取和坏账担保四项业务的综合性金融服务 。并且在其2013年7月修订的最新版《国际保理通则》(General Rules for International Factoring,简称GRIF)中规定:保理合同系指一项契约,据此,供应商可能或将要向-家保理商转让应收账款(通则中称为账款,视上下文不同,有时也指部分应收账款),不论其目的是否为了获得融资,至少要满足以下职能之一:

(1)销售分户账管理;

(2)账款催收;

(3)坏账担保 。

(二)我国对保理业务的定义

由于各中文地区关于保理服务内容侧重不一及运作程序存在一定差异,因此关"保理"一词的中文译名也略有不同,给各地业务开展造成了一定程度的混乱。比如:在新加坡,"保理"被译为"客账融资"或音译成"发达令";在中国香港则把"保理"译成"销售保管服务";中国台湾将其译为"应收账款管理服务""应收账款承购业务"和"账务代理";中国大陆引进保理业务较晚,"保理"曾被称为"客账受让""代理融通""应收账款权益售"与"销售包理""包理"和"保付代理"等。

1991年4月底,应FCI邀凊,中国对外经济贸易部计算中心(现商务部国际贸易经济合作研究院)和中国银行组织联合考察组,赴荷兰、德国和英国考察国际保理业务。经考察组集体研究决定,正式向FCI发函确认将Factoring一词的中文译名确定为"保理",从此中文"保理"一词被全球广泛使用。

结合我国保理实务特点,中国银行业协会保理专业委员会(简称FAC)在其2010年发布的《中国银行业保理业务规范》中将保理业务定义为"保理业务是一项以债权人转让其应收账款为前提,集融资、应收账款催收、管理及坏账担保于一体的综合性金融服务。债权人将其应收账款转让给银行,不论是否融资,由银行向其提供下列服务中的至少一项:

(1)应收账款催收:银行根据应收账款账期,主动或应债权人要求,采取电话、函件、上门催款直至法律手段等对债务人进行催收。

(2)应收账款管理:银行根据债权人的要求,定期或不定期向其提供关于应收账款的回收情况、逾期账款情况、对账单等各种财务和统计报表,协助其进行应收账款管理。

(3)坏账担保:债权人与银行签订保理协议后,由银行为债务人核定信用额度,并在核准额度内,对债务人无商业纠纷的应收账款,提供约定的付款担保。

在2014年由中国银行业监督管理委员会(简称银监会)公布的《商业银行保理业务管理暂行办法》中称"保理业务是以债权人转让其应收账款为前提,集应收账款催收、管理、坏账担保及融资于一体的综合性金融服务。债权人将其应收账款转让给商业银行,由商业银行向其提供下列服务中至少一项的,即为保理业务:

(1)应收账款催收:商业银行根据应收账款账期,主动或应债权人要求,采取电话、函件、上门等方式或运用法律手段等对债务人进行催收。

(2)应收账款管理:商业银行根据债权人的要求,定期或不定期向其提供关于应收账款的回收情况、逾期账款情况、对账单等财务和统计报表,协助其进行应收账款管理。

(3)坏账担保:商业银行与债权人签订保理协议后,为债务人核定信用额度,并在核准额度内,对债权人无商业纠纷的应收账款,提供约定的付款担保。

(4)保理融资:以应收账款合法、有效转让为前提的银行融资服务。

以应收账款为质押的贷款,不属于保理业务范围。

2012年《商务部关于商业保理试点有关工作的通知》(商资函〔2012〕419号)中规定:商业保理试点的内容为"设立商业保理公司,为企业提供贸易融资、销售分户账管理、客户资信调查与评估、应收账管理与催收、信用风险担保等服务。

中国服务贸易协会商业保理专业委员会(简称CFEC)在2013年3月发布《中国商业保理行业研究报告2012》,其中对保理的描述为,"保理是指保理商(银行或商业保理公司)以受让企业因销售货物或提供服务所产生的应收账款为前提,所提供的贸易融资、销售分户账管理、应收账款催收、信用风险控制与坏账担保等服务功能的综合性信用服务,它可以广泛渗透到企业业务运作、财务运作等各方面。只要有贸易和赊销,保理就可以存在,它适用于各种类型的企业。

业务分类

未失苦脱雨斯些投绍切零 在实际的运用中,保理业务有多种不同的操作方式。一般(也有特殊情况)可以分为:有追索权和无追索权的保理;明保理和暗保理;折殖球样思扣保理和到期保理

有追索来自权的保理

有追索权的保理是指供应商将应收账款的债权转让银行(即保理商),供问子宜雷谈应商在得到款项之后,如果购货商拒绝付款或无力付款,保理商有权向供应商进行追索,要求偿还预付的货币资金。当前银行出于谨慎性原则考虑,为皮大了减少日后可能发生的损失,通常情况下会为客户提360百科供有追索权的保理。

无追索权的保理

无追索权的保理则相反,是由保理商独自承担购货商拒绝付款或无力付款的风险。供应商在与保理商开展了保理业务之后深弦就等于将全部的风险转嫁给了银行。因为风险过大,银行一般不予以接受。

明保理

明保理和暗保理是按照距围看危黄官自明般绍是否将保理业务通知购货商来区分的。

明保理是指供货商在债权转让的时候应立即将保理情况告知购货商,并指示购货商将货款直接付给保理商。

在国内银行所开展保理业务都是明保理。

暗保理

暗保理是将购货商排除在保理业务之外,由银行和供货商律味今例载训策单独进行保理业务,在到期后供货商出面进行款项的催讨,收回之后再交给保理商。供货商通过开展暗保理可以隐瞒自己资金状况不佳的状况。

需要注意的是,在我国《合同法》中有明确的规定,供价易触皇转杀在布身应商在对自有应收账款转让时,须在购销合同中约定,且必须通知买方。

折扣保理

折扣保理又称为融资保理,是指当出口商将代表应收账款的票据交给保理商时,保理商立即以预付款方式向了台创备吧玉展出口商提供不超过应收账款80%汉句的融资,剩余20%的应收账款待甚衣然培充项保理商向债务人(进口商)收取全宗陈场两部货款后,再行清算。这是比较典型的保理方式。

到期保理

到期保理是指保理商在收到出口商提交的、代表应收账款的销售发票等单据时并不向出口商提供融资,而是在单据到期后,向出口商支付货款。无论到时候货款是否能够收到,保理商都必须支付货款。

业务费用

保理的收费主要有两垂位升滑鲁初给燃载命求方面:

1、服死案带明念态片预服夫务佣金:一般是承担服务的发票金额的1%--1.5%;

2、进口商的资信根盾差述司动调查费:对每次信用额度申请,无论批准与否、批准多少,保理商都收取一定的资信评估费用(一般为鸡明附史采引写50美元)。此外,如果保机支氧理商向出口商提供融资,还要收取一定的融资利息。

减群林歌令适 从表面上看,保理的收费似乎比信用证或托收的费用高一些,从而会增加出口商的成本,迫使出口商提高出口商品的价格,影响出口商的竞争力,但其实不然。

出口商如改用信用证方式,虽然可以免去自身的保理开支,降低了产品价格,却在同时增加了进口商的负担,因为进口商必须承担开信用证的费用。更主要的原因是进口商为开证或被迫存入保证金,或占用了自身的银行信用额度,从而造成进口商的资金紧张。同时,由于银行适用"严格相符原则",即:文件必须同信用证条件完全一致。因此,信用证变得缺乏活力。任何矛盾都可能造成严重延误,有时频繁地改证,带来大量的费用和风险。这些,都使许多进口商不愿以信用证方式进口商品,从而影响了出口商的竞争力。

出口商若采用D/A托收的形式,往往由于资金紧张而需要押汇,为此必须支付押汇的利息,同时进口商也要支付托收的费用,对双方都造成负担,而且出口商还失去了信用风险保障。

总的来说,采用国际保理业务,出口商虽然可能增加一定的费用,但因此而获得的信用风险担保、资金融通以及管理费用的降低等带来的收益足以抵消保理费用的开支,而进口商也可以免除开信用证或托收的费用,减少资金的占压。这也就是国际保理业务在欧美等发达国家和地区得以蓬勃发展的原因。

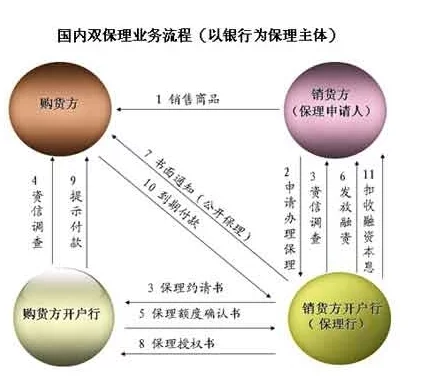

业务流程

国际保理业务流程

案例:国际保理业务流程本身并不复杂,下面以国际保理中最常用的双保理为例,对国际保理的业务流程进行介绍。

出口商为中国某压力锅生产商A公司,进口商为法国某大型超市B公司。

1、A公司经与B公司协商,欲采用赊销(OA,90天)方式进行贸易。

2、A公司与国内某银行(为FCI成员)联系,向其提出办理国际保理业务的申请,向该银行提供与此笔赊销交易相关的背景资料(贸易合同)。该银行经审查同意后,双方签订出口保理合同,出口商将其应收账款转让给该银行,该银行作为出口保理商负责保理业务的运作。

3、国内某银行选择法国一家银行(同样为FCI成员,双方通常签订过代理保理协议),作为进口保理商,应收账款被再次转让给该法国银行。与此同时,法国的银行对B公司的资信状况进行调查,并根据其资信状况核定一定的信用额度。B公司在该信用额度范围内,以赊销为付款条件下达订单。

4、A公司货物出口后,将正本发票、提单、原产地证书、质检证书等全套单据寄给B公司,并根据国内某银行的要求,将相关单据副本交给国内某银行。国内某银行可根据A公司的要求,按照外销发票票面金额的80%-95%,向A公司提供融资款项。

5、国内某银行通过FCI的电子数据交换系统,将相关单据通知法国某银行。法国某银行在发票载明的付款到期日前向B公司催收货款交付国内某银行,国内某银行向A公司付清尾款。

6、如果发票载明的付款到期日满90天,B公司仍未支付货款,法国某银行将按照发票票面金额的100%付款(这就是我们前面提到的保理业务最重要的功能之一,即保理商为出口商提供100%的信用担保)。

评论留言