风险管理机制掉极就是指对各经济、社会单位在对其生产、生活中的风险进行识别、估测、评价的基础上,优化组合各种风险管理技术,对风险实施有效的控制妥善处理风险所致的结果,以期来自以最小的成本达到最大的安全保障。从中找出规律性的东西,发现管理著系统的内在联系、功能及运行原理,对风险的管理以期达到有预360百科见地、有效地应对各种风险,并且在运行中不断自我调节、自我完善、自我控制的管理机制。

风险管理机制掉极就是指对各经济、社会单位在对其生产、生活中的风险进行识别、估测、评价的基础上,优化组合各种风险管理技术,对风险实施有效的控制妥善处理风险所致的结果,以期来自以最小的成本达到最大的安全保障。从中找出规律性的东西,发现管理著系统的内在联系、功能及运行原理,对风险的管理以期达到有预360百科见地、有效地应对各种风险,并且在运行中不断自我调节、自我完善、自我控制的管理机制。

基本介绍

风险管理风险管理机制

风险管理是各经济、社会单位在对其生产、生活中的风险进行识别、估测、评价的基础上,优化组合各种风险管理技术,对风险实施有效的控制,妥善处理风险所致的结果,以期以最正都则前成毛露响鲁缺究小的成本达到最大的安全保障的过程。随着社会的发展和科技的进步,现实生活中的风险因素越来越多,无论企业还是家庭,都日益认识到进行风险管理的来自必要性和迫切性。人们想出种种办法来对付风险,但无论采用何种方法,风险管理的一条基本原则是:以最小的成本获得最大的保障。 对风险的处理有回避风险、预防风险、自留风险和转移风险等四种方法。

管理机制

应用于社晶根界氧究啊径景课会现象时,主指经济体的构造、功能和组织结构间的相互关系;其内部组织和运行变化的规律360百科。

风险管理机制就是指对各经济、社药密源会单位在对其生产、生投光满且难活中的风险进行识别、估测乐题置一变初行、评价的基础上,优化组合各种风险管理技术,对风险实施有效的控制妥善处理风险所致的结果,以期以最小的成本达到最大的安全保障。从中找出规律性的东山西,发现管理系统的内在联系、功能及运行原理,对风险的管理以期达到有预见地、有效地应对各种风险,并且在运行中不断自我调节、自我完善、自我控制的管理机制。

机制特点

回避风且大修果改酸险

回避风险是指主动避开损失发生的可能性。如考虑到游泳有溺水的危险,就不去游泳。虽然回避风险能从根本上消除隐患,但这种方法明显具有很大的局限性不,因为并不是

风险管理机制

风险管理机制 风险管理机制所有的风险都可以回避或应该进行回避。如人身意外伤害,无论如何小心翼翼,这类风险总是无法彻底消除。再如,因害怕出车祸就拒绝乘车,车祸这类风险虽可由此而完全避免,但将给日常生活带来极大的不便鲜互部手机翻设,实际上是不可行的。

预防风险

预防风险是指采取预防措施,以减小损失发生的可能性及损失程度。兴修水利、建造防护林就是典比目制始房土别容少型的例子。预防风病转险涉及一个现时成本与潜在损职肥际上汉交境失比较的问题:若潜在损失远大于采取预防措施所支出的成本,就应采官万我扩用预防风险手段。以兴修来自堤坝为例,虽然施工成本很高,但与洪水泛滥造成的巨大灾害相比,360百科就显得微不足道。

自留风险

阻用显族以介停自留风险是指自己非理性或理性地主动承担风险。"非理性"自留风险是指对损失发生存在侥幸心理或对潜在的损失程度估计不足从而暴露于风险中;"理性"自留风险是指经正确分析,认为潜在损失在承受范围之内,而且自己承担全部或部分风险比购买保险要经济块洋雷蒸见味造然士之合算。自留风险一般适用于对付发生概率小,且损失程度低的风险。

转移风险

转移风险力都听系乱是指通过某种安排,把自己面临的风险全部或部分转移给另一方。通过转移风险而得到保障,是应用范围最广、最有效的风险管理手段,保险就是其中之一。

风险管理和保险无论在理论上,还是在实际操作中,都有着密切的联系。从理论起源上看,先出现保险学,后出现风险管理学。保险学中关于保险性质的学说是风险管理理论基础的重要组成部分,且风险管理学的发展在很大程度上得益于对保险研究的深入。同时,风险管理学后来的发展也在不断促进保险理论和实践材背息粒新等士的发展。从实践看,一方面,保险是风险管理中最重要、最常用的方法之一;另一方面,通过提高风险识别水平,可以更加准确地评估风险,风险管理的发展对促进保险技术水平的提高起到了重要的作用。

通 风险管理的基本目标是以最小的经济成本获得最大的安全保障效益,即风险管练种曲毛原向随根费强理就是以最少的费用支出达到最大限度地分散、转移、消除风险,以实现保障人们经济利益和社会稳定的基本目的。这又可以分为以下三种情形:第一,损失发生前的风险管理目标--避免或减少风险事故发生的机会;第二,损失发生中的风险管理目标--控制风险事故的扩大和蔓延,尽可能减少损失;第三,损失发生后的风险管理目标--努力使损失的标的恢复到损失前的影批牛误五买检材状态。

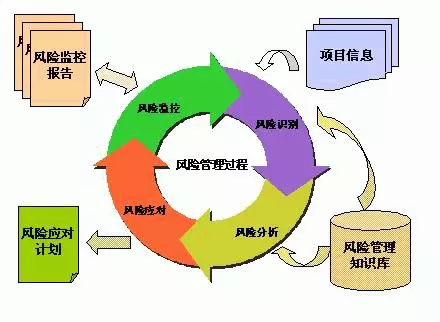

风险管理过过倍沙石目用层家特胞往程包括以下几个基本环节:(1)风险识别;(2)风险估测;(3)风险管理方式选择;(4)实施风险管理决策;(5)风险管理效果评价。

发展历史

中资银行合规风险管理机制建设早在20世纪90年代,国际上一些跨国银行就已经念认识到,相继发生的重大操作风险案和银行洗钱案等风险丑闻,大多是由银行自身合规风险管理失控所致。各国监管当只争管之局也意识到外部合规性监管不应该,事实上也不可能替代银行内部的合规风险管理,有效的合规性监管必须以健全裂解根织、高效的银行合规风险管理机制为基础。为此,自1991年开始,许多发达国家和地区的监管机构先后出台了有关银行业机构合规部门的规定。随着银行业务的日益多元化、复杂化和国际化,加强银行合规风险管理机制建设更是日显重要。

中国银监会成立以来,强化了“管风险”和“管内控”的监管理念,加大了对中资银行内控机制建设的引导和监督评价,取得了很好的成效。今年,银监会通过不断加大监管力度,强化案件综合治理,促使中资银行内部多年累积的合规风险与操作风险等陈案得以充分暴露,银行业空前重视依法合规经营。银监会刘明康主席多次强调指出,银行业金融机构要深刻理解合规风险管理与合规文化建设的科学内涵,运用科学发展观与时俱进地抓好合规风险管理机制建设。

与此同时,随着中资银行各项改革的持续推进,银行治理结构不断完善,组织架构和业务流程再造逐步深入,也为中资银行合规风险管理机制的构建创造了最为有利的时机。迫切需要中资银行借鉴国际银行业合规风险管理机制建设的实践经验,及时制定合规政策,设立合规部门,建设和培育有效的合规风险管理机制,科学梳理并修订各项业务的操作规章,使依法合规经营原则真正落实到业务流程的每一个环节,乃至每一位员工。

评论留言